地主合建分屋 留意兩稅事

地主合建分屋 留意兩稅事

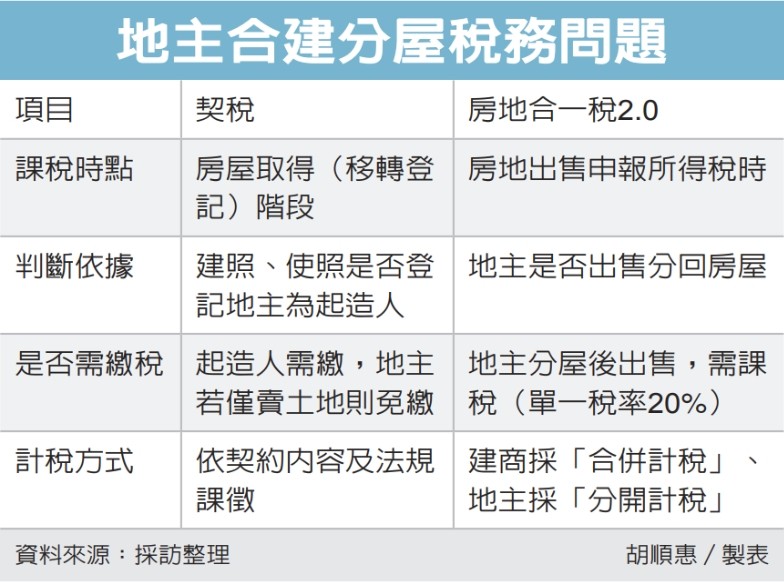

地主與建商合建分售,是不動產開發中常見的合作模式,不過,無論是在產權移轉階段或日後售屋申報時,涉及稅務規定相當繁複。稅務機關提醒,地主參與合建時,應分別留意不動產移轉、分回房屋再出售等兩階段稅事,可能涉及契稅、房地合一稅2.0。

首先,在不動產移轉階段,可能會涉及契稅,根據《契稅條例》,契稅應由建照與使照所載起造人負擔。稅務局說明,若地主與建商簽訂合建分售契約,由建商單獨以起造人名義申請建造與使用執照,完工後雙方依比例分回建物並各自銷售,此時地主只賣土地、不賣房屋,就不需繳納契稅。

緊接著,進入售屋階段時,則牽涉房地合一稅2.0。國稅局提醒,自2021年7月起,新制規定房屋與土地須合併課稅,持有期間愈短,稅率愈高,最高達45%,但為鼓勵都更與民間參與合建,制度上針對「建商首次移轉」與「地主分回出售」兩類情況,均給予單一稅率20%的優惠,但計稅方式不同。

分享自『經濟日報』https://money.udn.com/money/story/6710/8876939?from=edn_subcatelist_cate